卓創資訊天然分析師 陳智慧

【導語】2024年四季度伴隨宏觀情緒降溫以及供應端利多效應的邊際走弱,膠價自高位回落後寬幅震蕩。展望2025年一季度天然橡膠市場將呈現供小於求表現,國內庫存低位對價格存有支撐。但海外主產區旺產季補量或令價格上方承壓,預計一季度或將呈現區間震蕩走勢。

2024年四季度國內天然橡膠市場呈現自高位回落後寬幅震蕩趨勢,上海市場SCRWF均價為17096元/噸,環比上漲11.18%,同比上漲32.63%;山東市場STR20#混合人民幣均價為16664元/噸,環比上漲12.9%,同比上漲38.96%。四季度天然橡膠市場運行高點出現在國慶節後,淺色膠上海市場SCRWF達到18050元/噸,深色膠山東市場STR20#混合達到17600元/噸;低點出現在11月21日,淺色膠上海市場SCRWF最低至16450元/噸,深色膠山東市場STR20#混合最低至15875元/噸。

宏觀情緒降溫 ⠨† 價自高位回落

國慶節前宏觀麵多項重磅政策同時推出,商品普漲,天膠在基本麵支撐下,重心連續創新高。國慶節後,隨著宏觀情緒的逐漸降溫及市場風險偏好的下降,商品市場的高估值形態麵臨去泡沫化的風險。在此背景下,橡膠價格受到聯動影響,向下調整。

原料季節性上量疊加EUDR推遲 ⠤‡‰端利多支撐邊際走弱 ⠀

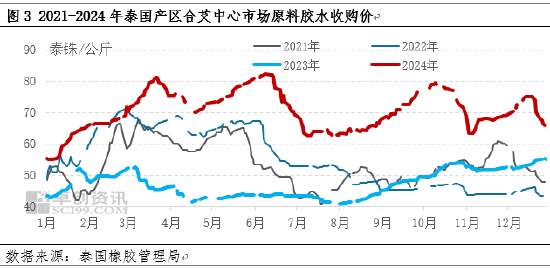

今年以來新膠上量不暢,供應端利多成為膠價上漲的核心驅動,且11月下旬以來,泰國主產區南部連續降雨,引發南部主產區包括素叻他尼、宋卡等7府淹水情況,影響割膠作業以及交通情況,引發市場對於旺產季背景下供應異常的擔憂,支撐膠價高挺。此外原料膠水價格仍處於60泰銖/公斤以上水平,成本端依然維持高位,對膠價底部存有支撐。

但從天然橡膠生產的季節性來看,四季度海外正值旺產季,泰國東北部天氣正常,泰國南部12月中下旬起天氣好轉;疊加高價原料刺激產出,新膠上量壓力拖累膠價運行。同時EUDR推遲一年執行落地,原料估值向下修複,膠價成本重心走低,製約膠價運行。

船貨陸續到港疊加國儲膠入庫 青島地區天膠庫存累庫節奏加快

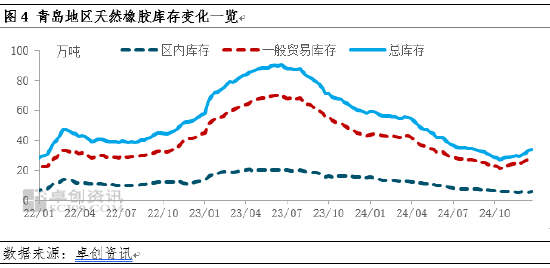

進入四季度,國內進入累庫周期,庫存邊際支撐減弱。海外產區處於季節性旺產季,國內天然橡膠貨源陸續有貨到港;疊加9月份以來實際拋儲成交約24.45萬噸,自11月底起陸續有國儲全乳膠移庫至青島地區一般貿易倉庫,而12月份入庫貨源更是有所增加,主要港口青島地區天然橡膠庫存累庫節奏加快,令膠價運行承壓。據卓創資訊統計,12月27日當周,青島地區天然橡膠樣本倉庫庫存33.73萬噸,較11月底增加4.32萬噸,增幅14.69%,累庫節奏加快,膠價缺乏向上支撐。

需求缺乏亮點 ⠥𐍨† 價支撐不足

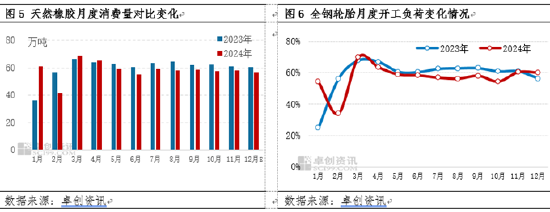

四季度天然橡膠消費量呈現弱穩表現,主要消費下遊輪胎終端表現低迷,輪胎需求意向減弱,難以提振胎企開工走高。同時四季度膠價重心仍然處於年內高位水平,下遊成本端壓力突出,采購僅維持逢低剛需,市場交易量難有明顯提升,對膠價支撐不足。預計四季度,國內天然橡膠消費量約174.45萬噸,環比下滑1.61%,同比減少6.03%。

一季度天然橡膠價格或區間震蕩 ⠩—œ注1-2月份海外上量以及國內累庫情況

展望2025年一季度,供應端來看,一季度伴隨全球天然橡膠逐漸向低產季過渡,產出將逐漸下滑,供應端的壓力逐漸緩解,或給予價格底部支撐。同時從正常季節性來看1月底伴隨泰國東北部停割、2月下旬泰國南部逐漸進入低產季,伴隨產出下滑,且上遊加工廠冬儲需求,原料價格或止跌,成本端亦有支撐。但根據NOAA預報顯示1月份泰國、越南主產區天氣較為正常,疊加今年原料價格高,膠農割膠積極性偏高或刺激產出,導致旺產季產量存在回補情況,海外減產幅度或有修正,導致膠價上方承壓;同時需要注意正常停割節點是否有延遲停割情況。

需求端來看,一季度天然橡膠市場需求預計維持季節性先降後升的態勢,底部支撐較為穩固,但新增點不明顯。輪胎市場方麵,自1月下旬起,多數工廠將陸續進入春節假期,預計2月初逐步恢複生產。受春節假期結束後三大市場出貨需求提振,節後生產將得到一定支撐。此外,受國內政策刺激影響,全鋼輪胎市場或將企穩回暖,為開工率提供底部支撐。然而,由於今年春節假期結束時間較往年提前,對2月生產影響有限;且考慮到終端需求缺乏新的增量支撐,預計3月份產量增幅或將有限。

綜合來看,一季度天然橡膠市場將呈現供小於求表現,伴隨供需缺口擴大,國內絕對庫存水平低位對價格底部存有支撐;但春節後船貨集中到港,國儲膠陸續移庫,國內累庫節奏或影響市場心態。且海外主產區旺產季補量(高價原料刺激割膠積極性、上遊加工利潤好轉)導致市場對於產量預期存在修正或令價格上方承壓。因此市場缺乏強驅動,預計一季度天然橡膠價格或將呈現區間震蕩走勢可能性較大,關注1-2月份海外上量以及國內累庫情況,是否存在預期差。

風險提示:重點關注拉尼娜氣候對主產區的影響;外圍宏觀氛圍對於商品市場聯動性影響。