棕櫚油的季節性增產即將來臨,還能強勢嗎?

近期因馬來西亞產地棕櫚油庫存有跌破150萬噸一線的可能性,棕櫚從而大幅上漲,近日在原油走弱以及市場對二季度季節性增產等預期背景下,有所回落。二季度即將來臨,棕櫚油要開始累庫了?未來走勢如何?供需如何?今天我們來聊一聊!

【溫馨提示】

近期行情波動較大,為了方便交流,我們組建了一個行情交流群!每天群裏都有大神分享股票與商品觀點和交易!

高價油脂抑製銷區需求:

我們把印尼、馬來西亞的棕櫚油出口分為流向印度、中國及其他國家,2025年1月中國及印度預計進口47.5萬噸棕櫚油,12月81.8萬噸,11月101萬噸,進口量處於曆年同期低水平。其餘國家2024年的棕櫚油總進口量同比2022、2023年增長約120萬噸。高價油脂已經抑製了銷區的需求。以中國為例,目前國內棕櫚油的表觀消費已經回落到20萬噸/月附近,處於曆年低水平,市場僅剛需購買。印度方麵,其進口植物油消費仍然較好,每個月仍能達到137萬噸的高水平,不過季節性上看,2、3、4月印度的植物油進口一般會下降,表觀消費也會回落到80-130萬噸/月的區間。因此在目前價格基礎上,中國和印度每個月采購50-80萬噸左右棕櫚油即可滿足需求。其餘國家的棕櫚油進口量較為穩定,預計近期每個月采購量在260-300萬噸左右。馬來西亞和印尼產地消費量預計近期每個月在合計230萬噸的高水平,考慮了印尼完全執行B40的假設,每個月在去年的基礎上新增約10萬噸。因此,需求端,全球近期每個月對棕櫚油的需求在550-650萬噸左右。當價格較高時,中國、印度及其餘國家的采購將處於區間低位,價格較低時,將處於區間高位。考慮到目前的價格水平仍然在高位徘徊,預計全球對棕櫚油的需求量處於550萬噸/月的低位。⠀

季節性增產即將來臨:

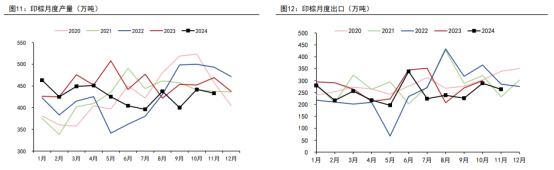

馬來西亞和印尼產量的季節性是在3月左右開始上升趨勢,直到當年10月進入季節性下行。近五年,兩國棕櫚油總產量通常在3月以後達到550萬噸/月,5-7月在550-600萬噸附近運行,8-10月運行在600-650萬噸/月的區間。因此,產地的棕櫚油庫存預計在3、4月能夠達到庫存平衡,進入5月以後,產地若維持目前價格則會開始累庫,8-10月累庫或更明顯。⠀

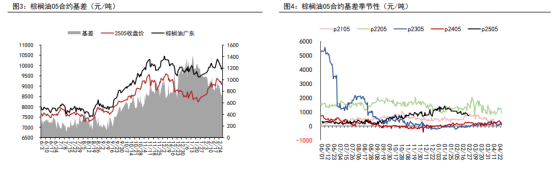

二季度棕櫚油預計震蕩偏弱,豆棕價差或走擴:

需求端,全球植物油的消費近期已傳來隱憂,巴西、馬來西亞相繼推遲B15、B20摻混計劃,美國的生物燃料政策仍然舉棋不定。其中銷區的棕櫚油進口需求被明顯抑製,在中國,由於長期棕櫚油價格超過豆油,2024年全年中國僅消費棕櫚油約310萬噸,同比下降約130萬噸,部分消費量被豆油替代,MYSTEEL油廠口徑推算的植物油消費總量則同比下滑。印度雖然植物油消費在增長,但2024年的進口植物油消費僅同比小幅增長約60萬噸,增幅明顯下降,若後期油脂價格長期處於高位,其進口植物油消費也可能同比萎縮,棕櫚油消費也可能被其他油脂替代,從而推動當前豆棕價差的反轉即走擴。供應端,2024年棕櫚油產地的降水偏好,有可能引發2025年的恢複性增產,季節性增產也在二季度,不過馬來西亞、印尼樹齡問題的長期敘事仍然存在,可能預示產地產量恢複有限,給予棕櫚油一定支撐,棕櫚油的產量數據也比較高頻、多變,需要注意跟蹤。菜油、葵油有可能恢複性增產,豆油產量則預計在當前的高水平持平。估值端,市場觀點討論原油是否在特朗普對全球化經濟的擾亂下有回落的可能性,也需注意原油對油脂整體估值的影響。因此,預計棕櫚油價格或在二季度因需求一般、供應恢複見到高點,豆棕價差也會隨著棕櫚油的回落而得到一定修複。

(600390)、(600058)、(000626)、(300999)、東淩國際(000893)、(300138)、(002852)、(000505)、(000930)、(600127)、(002431)